Survol du marché et de l’économie – janvier

Le 9 mars 2020

Par Oumar Dicko, économiste en chef de la CADA

L’économie

On s’attend à ce que les blocus ferroviaires et l’épidémie de COVID-19 en Chine et en Europe, qui font souffler des vents contraires sur la croissance, se traduisent par une expansion économique plus faible que prévu pour le Canada. Bien qu’il soit trop tôt pour apprécier adéquatement l’incidence que ces perturbations auront sur l’économie, on estime que la croissance du PIB s’en trouvera réduite de quelques points au cours des deux premiers trimestres de 2020.

Les retombées seront plus importantes si la crise ferroviaire se poursuit et que l’épidémie de COVID-19 n’est pas rapidement endiguée.

La situation de l’investissement des entreprises et des exportations devrait changer en mieux lorsque la capacité de transport du pétrole s’améliorera et que les retombées des tensions commerciales sur l’économie mondiale s’amenuiseront. Le risque d’un ralentissement demeure présent, cependant, en raison des retards dans les projets du domaine de l’énergie et des fermetures qui continuent de gêner l’ouest du Canada.

La consommation des ménages devrait monter, et ce, grâce au rendement solide du marché du travail et à la hausse des salaires. L’inflation de l’indice des prix à la consommation (IPC) devrait également se maintenir à quelque 2 %, près de l’objectif pour cette année.

Dans l’ensemble, les conditions économiques au Canada témoignent de sa résilience. Cependant, les perturbations temporaires causées par les blocus ferroviaires, notamment, pourraient avoir des conséquences à long terme sur l’économie si elles se prolongent.

Indicateurs économiques clés

| Croissance du PIB au T3 |

1,3 % |

| Taux d’intérêt directeur |

1,75 % |

| Taux de chômage |

5,5 % |

| Inflation de l’IPC |

2,2 % |

| Croissance des ventes au détail au T3 |

0,5 % |

| Investissement des entreprises au T3 |

2,6 % |

| Dépenses des ménages au T3 |

0,1 % |

| Source : Statistique Canada, indicateurs clés 2020 |

Marché du véhicule neuf

* Ventes de Tesla exclues

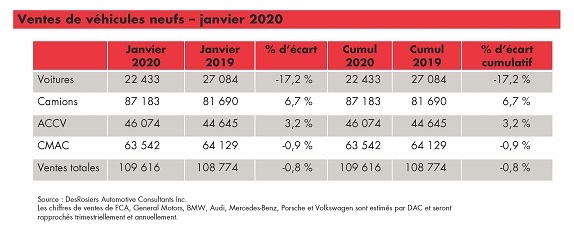

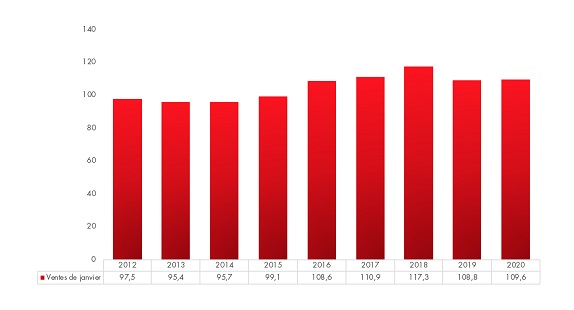

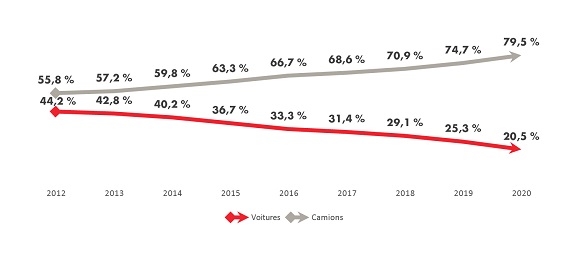

Comme prévu, le marché du véhicule neuf vient d’entrer dans une période de croissance nulle. Les ventes de janvier ont augmenté au taux marginal de 0,8 % par rapport à la même période en 2019. Les ventes du mois ont totalisé 109 600 unités. Le segment des voitures de tourisme a continué sa chute. Ses ventes sont inférieures de 17,2 % par rapport à janvier 2019, tandis que les ventes de camions ont monté de 6,7 %. Les camions légers ont représenté 79,5 % de toutes les ventes de véhicules, tandis que la part de marché des voitures de tourisme n’est plus que de 20,5 %. Nous nous attendons à ce que cette tendance se poursuive pour le reste de 2020, alors que de nouveaux modèles de VUS et de VUC arriveront sur le marché plus tard dans l’année.

Il est trop tôt pour évaluer dans quelle position le marché se trouvera en 2020, d’après les données de ventes du premier trimestre, mais on continue de prévoir que le marché se stabilisera autour de 1,9 million d’unités cette année.

Ventes de véhicules – janvier 2020

Source : DesRosiers Automotive Consultants Inc.

Part de marché des voitures et des camions, en glissement annuel

Source : DesRosiers Automotive Consultants Inc.

Faits saillants – segments et constructeurs

Ford est en tête du peloton au chapitre du volume de ventes avec plus de 16 000 unités vendues au Canada en janvier. GM, FCA et Toyota ne sont pas loin derrière. Hyundai et Kia ont démarré l’année avec vigueur, enregistrant des hausses de 12,6 % et 14 % respectivement. Les ventes de Subaru et de Volkswagen ont aussi augmenté par rapport à janvier 2019.

Dans le segment des véhicules de luxe, les ventes d’Audi et de Lexus ont connu une augmentation à deux chiffres. Mercedes et Land Rover ont aussi enregistré une croissance en janvier, de 3,6 % et 6,2 % respectivement. À l’autre extrémité, Acura, Porsche, Jaguar, Infiniti et BMW ont affiché un déclin en janvier.